Ваш пункт назначения №1

для онлайн-торговли

Брокер нового поколения для трейдеров, которые стремятся к совершенству!

Начать работу

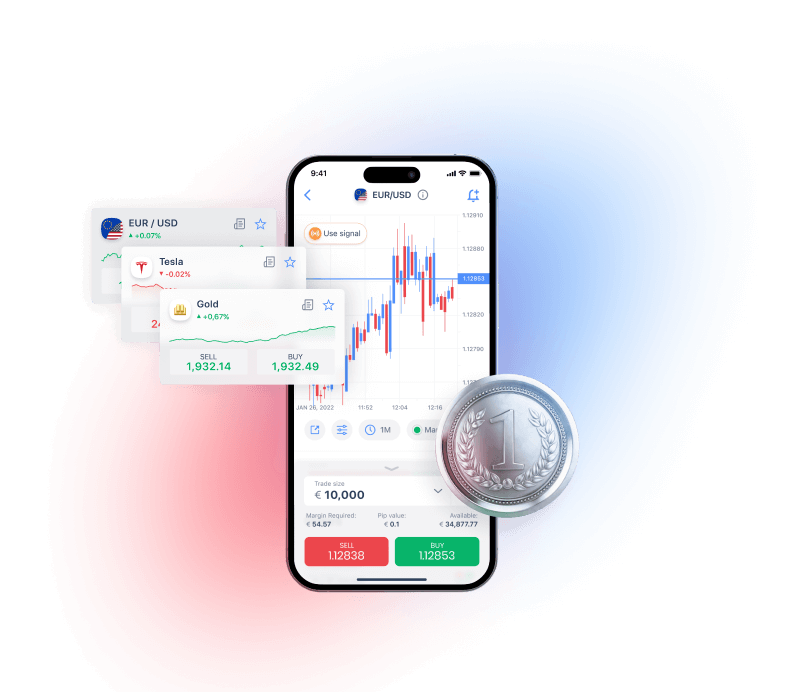

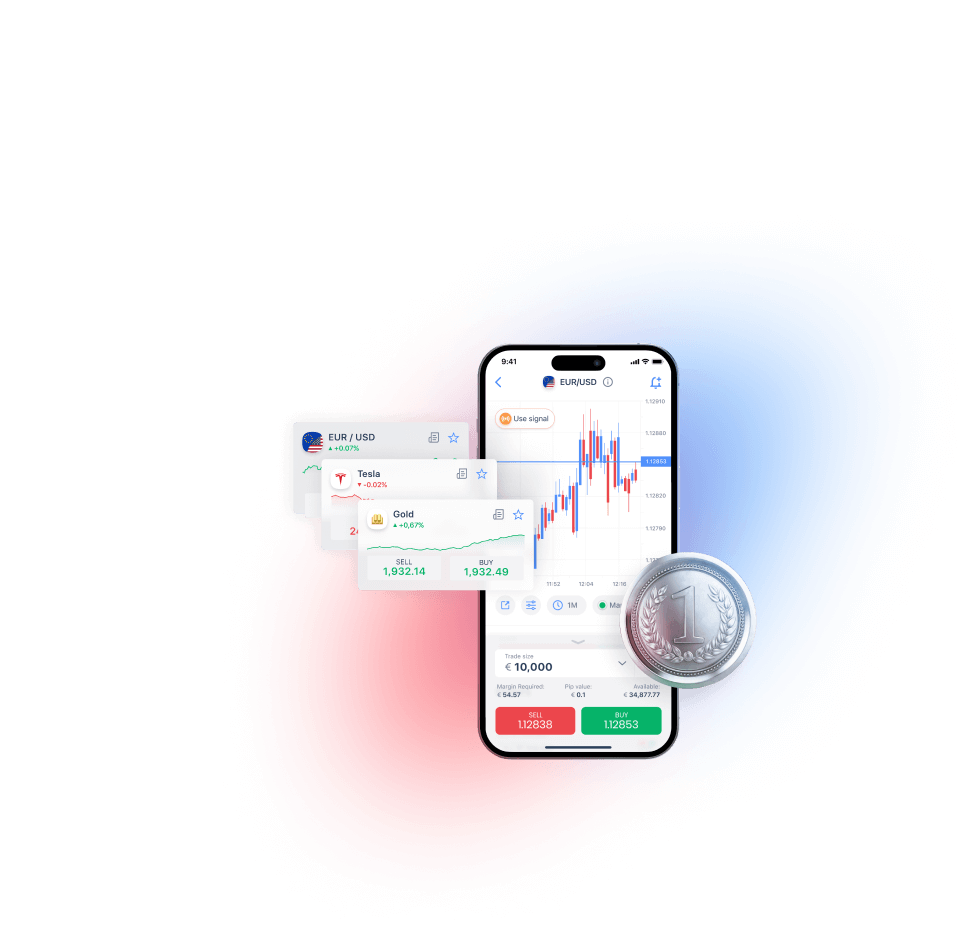

Доступ к глобальным рынкам с превосходными торговыми условиями

Предоставляем торговые услуги более 40 лет

Защита от

отрицательного баланса

Сверхбыстрое исполнение ордеров

Профессиональная поддержка клиентов

Торгуйте самыми популярными активами

Мы очень гордимся тем, что сочетаем одни из лучших торговых условий в отрасли с быстрым рыночным исполнением.

Различные типы ордеров Сверхузкие спреды Хеджирование разрешено Максимальная безопасность средств Множество способов оплаты

Различные типы ордеров Сверхузкие спреды Хеджирование разрешено Максимальная безопасность средств Множество способов оплаты CFD (контракт на разницу цен) на

| Инструмент | Покупка | Продажа | Изменение | График | ||

|---|---|---|---|---|---|---|

| EUR/USD | 1.17256 | 1.17255 | 0.09% | Читать далее | ||

| EUR/JPY | 174.236 | 174.228 | -0.26% | Читать далее | ||

| NZD/USD | 0.5781 | 0.57802 | 0.2% | Читать далее | ||

| USD/JPY | 148.592 | 148.59 | -0.34% | Читать далее | ||

| AUD/USD | 0.65752 | 0.65747 | 0.31% | Читать далее |

| Инструмент | |

|---|---|

EUR/USD | |

EUR/JPY | |

NZD/USD | |

USD/JPY | |

AUD/USD |

| Покупка | Продажа | Изменение | График | |

|---|---|---|---|---|

| 1.17256 | 1.17255 | 0.09% | ||

| 174.236 | 174.228 | -0.26% | ||

| 0.5781 | 0.57802 | 0.2% | ||

| 148.592 | 148.59 | -0.34% | ||

| 0.65752 | 0.65747 | 0.31% |

*Индикативный спред в счете HYCM Raw

Все торговые инструментыМощные торговые платформы

HYCM Trader

Доступно на Android/iOS.

Наше приложение для торговли является инновационным, интуитивно понятным в использовании и не содержит лишней информации. Получайте доступ и управляйте всеми вашими счетами, открывайте новые возможности и торгуйте нашими 300+ инструментами непосредственно с телефона. Создавайте персонализированные уведомления о ценах, чтобы не пропустить ни одной сделки!

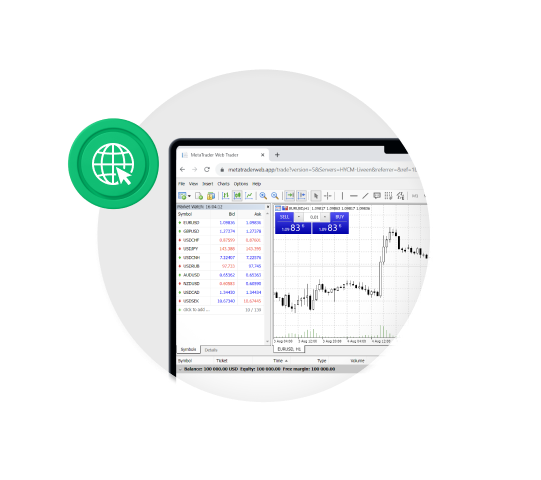

Web Trader

Веб-терминал доступен для пользователей MT4 и MT5. Он позволяет торговать из браузера без необходимости загрузки какого-либо дополнительного программного обеспечения.

MetaTrader 4

при поддержке HYCM

Данная платформа создана в качестве отраслевого стандарта и содержит все, что необходимо трейдеру. Предлагает множество функций, таких как расширенный технический анализ, гибкие системы торговли, программы Expert Advisors, а также мобильное приложение.

MetaTrader 5

при поддержке HYCM

Наиболее широко используемая электронная торговая платформа, входящая в топ-список торгового программного обеспечения, предоставляет расширенный технический анализ, фундаментальный анализ и гибкие системы торговли, а также совместимость с приложениями для автоматизированной торговли.

HYCM Trader

Доступно на Android/iOS.

Наше приложение для торговли является инновационным, интуитивно понятным в использовании и не содержит лишней информации. Получайте доступ и управляйте всеми вашими счетами, открывайте новые возможности и торгуйте нашими 300+ инструментами непосредственно с телефона. Создавайте персонализированные уведомления о ценах, чтобы не пропустить ни одной сделки!

Web Trader

Веб-терминал доступен для пользователей MT4 и MT5. Он позволяет торговать из браузера без необходимости загрузки какого-либо дополнительного программного обеспечения.

MetaTrader 4

при поддержке HYCM

Данная платформа создана в качестве отраслевого стандарта и содержит все, что необходимо трейдеру. Предлагает множество функций, таких как расширенный технический анализ, гибкие системы торговли, программы Expert Advisors, а также мобильное приложение.

MetaTrader 5

при поддержке HYCM

Наиболее широко используемая электронная торговая платформа, входящая в топ-список торгового программного обеспечения, предоставляет расширенный технический анализ, фундаментальный анализ и гибкие системы торговли, а также совместимость с приложениями для автоматизированной торговли.

Защита от отрицательного баланса

Шифрование данных: VeriSign

Средства клиентов хранятся в банках первого уровня

25+ мировых наград

Раскройте свой торговый потенциал с помощью торгового счета HYCM

Мин. депозит

$20

Максимальное кредитное плечо

1:30

Спред

От 0.1

Без свопов**

Да

Тип спреда

Fixed /Variable

** Только для некоторых продуктов. Более подробная информация доступна здесь

Таблица сравнения типов счетов Открыть торговый счетИнструменты для эффективного инвестирования

Воспользуйтесь нашим широким спектром инструментов, включая калькуляторы расчета и бесплатный доступ к таким сервисам, как Seasonax и Financial Source.

Seasonax

Определение сезонных инвестиционных возможностей для 20 000+ акций, товаров, индексов и валют с помощью Seasonax.

Начать работу

Источник финансирования

Отслеживайте происходящие на рынке события в режиме реального времени с системой Financial Source. Следите за тем, что движет рынками, и узнавайте причины, почему.

Начать работуГотовы начать работу

Начните торговать за 3 простых шага

Зарегистрируйтесь

Создайте профиль

менее чем за 2 минуты.

Пройти верификацию

Отправьте нам документ, удостоверяющий личность, для проверки вашего профиля.

Внесите средства

Пополните свой счет

и начните торговать.